Dostałeś propozycję współpracy na umowie B2B albo myślałeś nad zmianą umowy o pracę w kierunku B2B? Zanim to zrobisz, musisz wiedzieć też o kilku ważnych kwestiach. W Polsce pracować na takiej umowie możesz tylko wtedy, gdy posiadasz własną działalność gospodarczą lub spółkę z o. o. Tutaj w tym przypadku ,,nie istnieje” pojęcie freelancingu. W innych krajach, nie wykluczamy, może wyglądać to inaczej.

Jeśli to skłania Cię do założenia własnej działalności, zachęcamy najpierw do zapoznania się z naszym wpisem, który przedstawi Ci same potrzebne konkrety. Dowiesz się tutaj co na pewno musisz wiedzieć, zanim się zdecydujesz na takie kroki w Polsce jako obcokrajowiec.

Z B2B wiążą się jednak nie tylko korzyści, ale również pewne ograniczenia i obowiązki. Poświęć chwilę, by je poznać i przekonaj się sam, co Tobie się bardziej opłaca.

Co więc warto wiedzieć przed podpisaniem umowy B2B?

B2B, a umowa o pracę. Poznaj różnice.

Umowa B2B regulowana jest przez Kodeks cywilny, z kolei umowa o pracę przez Kodeks pracy. Główną różnicą między nimi jest sposób, w jaki określają miejsce i czas wykonywania obowiązków.

W przypadku umowy o pracę, przepisy Kodeksu pracy precyzyjnie określają warunki zatrudnienia, w tym również miejsce i czas pracy. Natomiast w umowach B2B, gdzie obie strony są zazwyczaj przedsiębiorstwami, jedna strona nie może narzucać drugiej stronie określonego czasu ani miejsca wykonywania umowy. To otwiera pole do elastyczności i dostosowania się do potrzeb obu stron.

Pamiętaj! Z drugiej strony ta elastyczność pozwala na wypowiedzenie umowy B2B w dowolnym momencie, co może skutkować natychmiastową utratą zatrudnienia. W przypadku umowy o pracę obowiązuje określony okres wypowiedzenia, co daje pewną stabilność w sytuacji zakończenia współpracy.

Będąc na umowie B2B jest się przedsiębiorcą, można więc korzystać z przywilejów z tym związanych. Przykładowo, jest możliwość swobodnej współpracy z innymi firmami czy przyjmowanie dodatkowych zleceń. Przedsiębiorcy mogą też skorzystać z leasingu, co często jest korzystne podatkowo.

A co z urlopami? Czy tu też jest różnica?

Pracownikom pracującym na etacie w zależności od stażu pracy przysługuje od 20 do 26 dni płatnego urlopu wypoczynkowego. Dodatkowo mają oni prawo do nieobecności na podstawie np. zwolnienia lekarskiego lub urlopu okolicznościowego. We współpracy B2B przywileje te nie występują. Dlatego ważne jest by przy podpisywaniu umowy sobie o to zadbać.

Samozatrudnienie, a więc samodzielne formalności.

Warto pamiętać, jeżeli pracownik zatrudniony jest na podstawie stosunku pracy, wówczas składki ZUS i podatki naliczane są oraz odprowadzane przez pracodawcę. Samozatrudniony zaś samodzielnie musi dopełnić tych obowiązków. Osoba, która planuje rozpoczęcie własnej działalności gospodarczej, musi przejść przez kilka kroków formalnych.

Przede wszystkim, należy zarejestrować firmę, określić zakres działalności, wybrać formę opodatkowania i zdecydować czy być podatnikiem VAT. Następnie, konieczne jest regularne opłacanie podatków i składek ZUS oraz prowadzenie księgowości swojej firmy. Dodatkowo, za wykonane usługi lub sprzedaż, konieczne będzie wystawienie faktur – zazwyczaj każdorazowo lub miesięcznie.

Wiele z tych obowiązków może być jednak zleconych do biura księgowego, co wiąże się z dodatkowymi kosztami, ale stanowi znaczną ulgę dla przedsiębiorcy. Zdecydowanie możemy Ci w tym pomóc i wyręczyć ze zbędnych zmartwień, które niepotrzebnie będą chodzić Ci po głowie.

Mimo licznych formalności związanych z umową B2B, ta forma zatrudnienia mocno zyskuje na popularności.

Przejście z umowy o pracę na B2B. Jakie ograniczenia?

Istnieją pewne ograniczenia podatkowo-składkowe, które dotyczą osób zmieniających formę zatrudnienia z umowy o pracę na działalność gospodarczą, zwłaszcza jeśli w dalszym ciągu będą świadczyć usługi na rzecz tego samego pracodawcy.

Jako samozatrudniony współpracujący z byłym pracodawcą:

- nie każdą formę opodatkowania możesz wybrać: przez dwa lata (czyli w roku, w którym przeszedłeś na B2B oraz w kolejnym roku podatkowym) nie możesz skorzystać z ryczałtu od przychodów ewidencjonowanych. Podatek liniowy natomiast jest możliwy od kolejnego roku po przejściu na B2B;

- nie przysługuje Ci Ulga na start, nie możesz skorzystać z preferencyjnych składek ZUS, ani z Małego ZUS-u Plus jeśli byłeś zatrudniony w firmie, z którą podejmujesz współpracę B2B, w ciągu ostatnich 2 lat (to ograniczenie nie dotyczy firm zagranicznych);

W praktyce oznacza to, że choć przejście na B2B może się wydawać korzystne finansowo, to wiąże się z istotnymi ograniczeniami i warto je dokładnie przeanalizować przed podjęciem decyzji.

A więc, tutaj nasuwa się najważniejsze pytanie….

Czy to się opłaca?

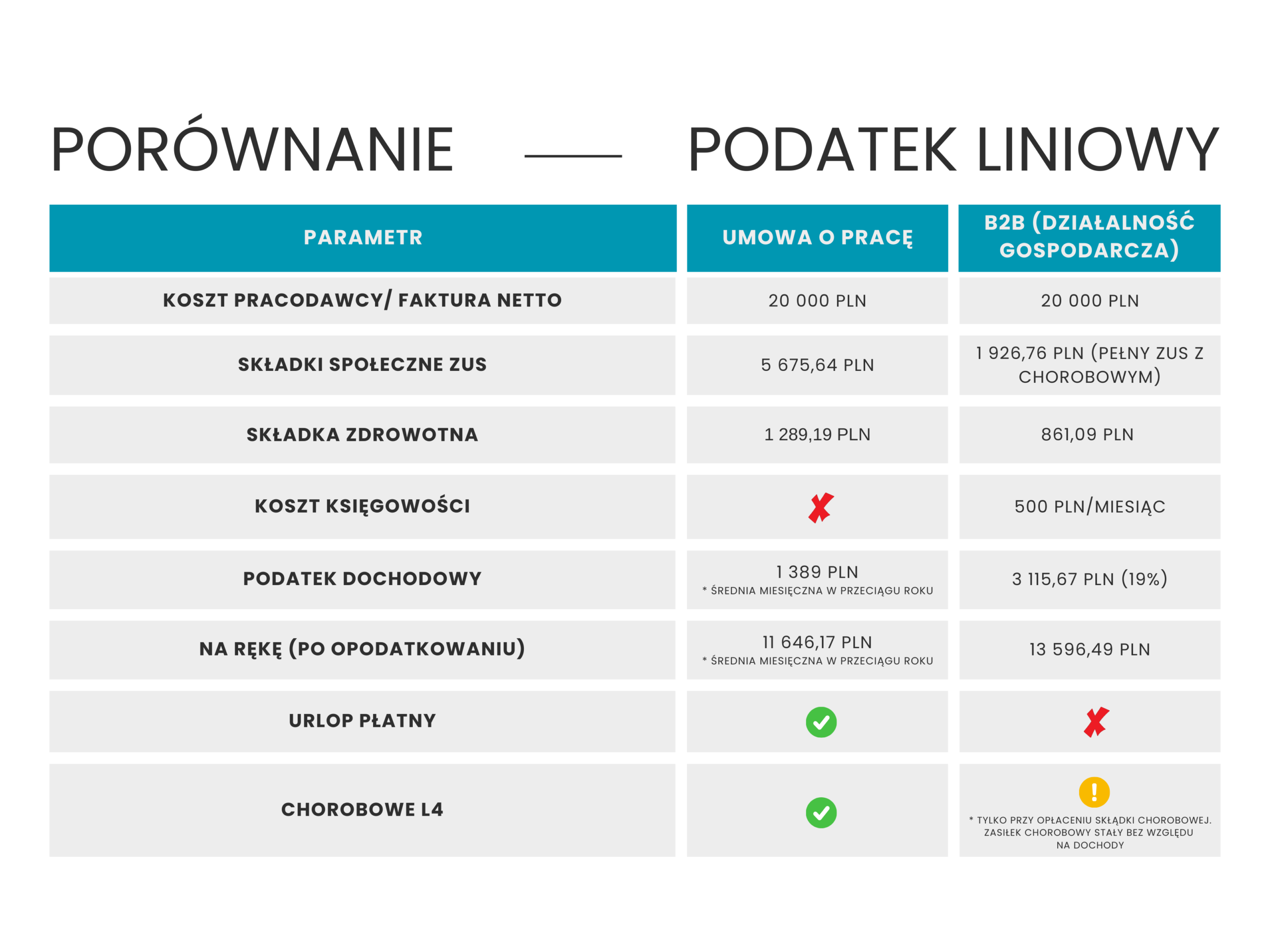

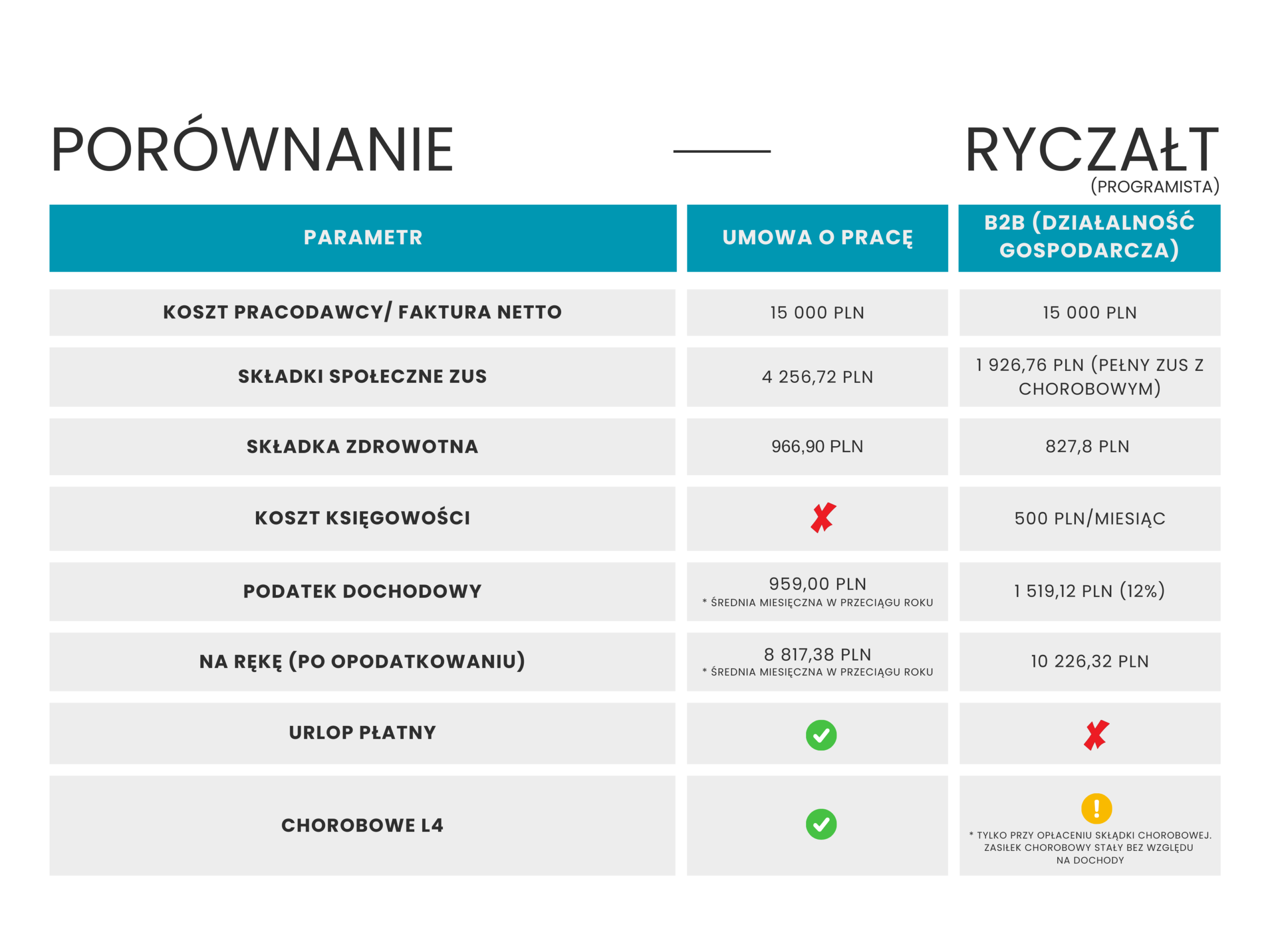

W umowie B2B, kwota faktury netto jest całkowitym kosztem dla strony płacącej (bez uwzględniania VAT). W przypadku umowy o pracę całkowitym kosztem zatrudnienia nie jest nawet pensja brutto, bo oprócz niej, pracodawca musi jeszcze zapłacić składki ZUS, tzw. część pracodawcy.

Im wyższe zarobki, tym większa różnica „na rękę” na korzyść B2B. Przy niskich zarobkach, stały i wysoki ZUS w działalności gospodarczej pochłania dużą część dochodu, czyniąc tę formę mniej atrakcyjną w takiej sytuacji. Przy wyższych zarobkach, ten sam stały ZUS stanowi mniejszy procent twojego przychodu/dochodu, a więc jego „waga” w ogólnych kosztach maleje. Natomiast na UoP, rosnące zarobki oznaczają proporcjonalnie rosnące składki ZUS.

Dla zarobków, które zbliżają się do drugiego progu podatkowego na UoP (120 000 PLN rocznie), tym bardziej warto wziąć pod uwagę B2B, jeśli to w ogóle możliwe, ponieważ w drugim progu podatkowym stawka podatku wynosi aż 32%!

Jak to wygląda liczbowo?

Przykładowo, wynagrodzenie brutto 10 000 PLN na umowie o pracę przekłada się na 12 048 PLN całkowitego kosztu pracodawcy i 7 147,39 PLN wynagrodzenia netto, które otrzymuje pracownik. Czym wyższe wynagrodzenie, tym te różnice są większe.

Warto mieć to na uwadze negocjując wynagrodzenie na umowie B2B, ponieważ spokojnie można sugerować się całkowitym kosztem pracodawcy (12 048 PLN w powyższym przykładzie) i od tej kwoty wyjść w negocjacjach.

Koszty podatkowe w przypadku umowy B2B są bardzo zróżnicowane. Zależą one od formy opodatkowania i związanej z tym wysokości składek ZUS.

Oczywiście, po otrzymaniu pieniędzy za fakturę, trzeba samemu zapłacić podatki i składki ZUS. Do tego trzeba odjąć miesięczne koszty księgowości w kwocie ok. 500 PLN+ VAT w przypadku działalności gospodarczej lub 1 000 PLN+ VAT w przypadku spółki z o.o. Mimo tych wydatków ostateczna pensja powinna być wyższa niż na umowie o pracę.

Znowu, czym wyższe kwoty wynagrodzenia, tym różnice są większe. To znaczy, że tym bardziej współpraca B2B jest opłacalna, czym wynagrodzenie jest wyższe. W przypadku niskich wynagrodzeń tej opłacalności może nie być, dlatego każdą sytuację należy analizować indywidualnie.

Umowa B2B jest praktycznie zawsze korzystna dla pracodawcy, dla pracownika niekoniecznie musi tak być. Dlatego warto być świadomym, przekalkulować wszystko, i nie dać się naciągnąć w sytuacji, w której współpraca B2B nie jest opłacalna, a pracodawca na nią naciska.

Jak zawsze, ostateczna decyzja powinna być poprzedzona dokładną analizą indywidualnej sytuacji i konsultacją z odpowiednią osobą.

Szybkie przykłady:

Podsumowując

Samemu należy więc ocenić jak wygląda dana sytuacja, by jak najkorzystniej dokonać wyboru. Rozumiemy też, że pojawia się w związku z tematem wiele pytań.

Jako kompetentne biuro rachunkowe – pomożemy Ci nie tylko z dokładnym zrozumieniem sytuacji, ale także z formalnościami, na które nie każdy ma ochotę prowadząc już swoją działalność lub dopiero chcąc się na nią zdecydować. My zrobimy to za Ciebie w najbardziej profesjonalny sposób! Nasz klucz to Twoja spokojna głowa.